【投資実績公開】ウェルスナビ(自動運用サービス)編 その2:初回の配当金をゲット&毎月自動引落し積立スタート

この記事の読了目安は約 2 分です。

目次

前回の記事はこちら

目次

1 はじめに

2 ウェルスナビ(自動運用サービス)の特徴

3 私の投資体験談 その1

3.1 成長が期待できる米国株(VTI)の割合が一番高いポートフォリオ(投資配分)

3.2 月5万円積立した場合の20年後の予測利益は865万円(中央値)

3.3 15年以上の長期投資で損益がマイナスになるリスクを低減

3.4 ドルコスト平均法の長期的な効果に期待

4 注意事項

私の投資体験談 その2

それでは、ウェルスナビ(自動運用サービス)に関する、私の投資体験談として、投資実績を公開します。

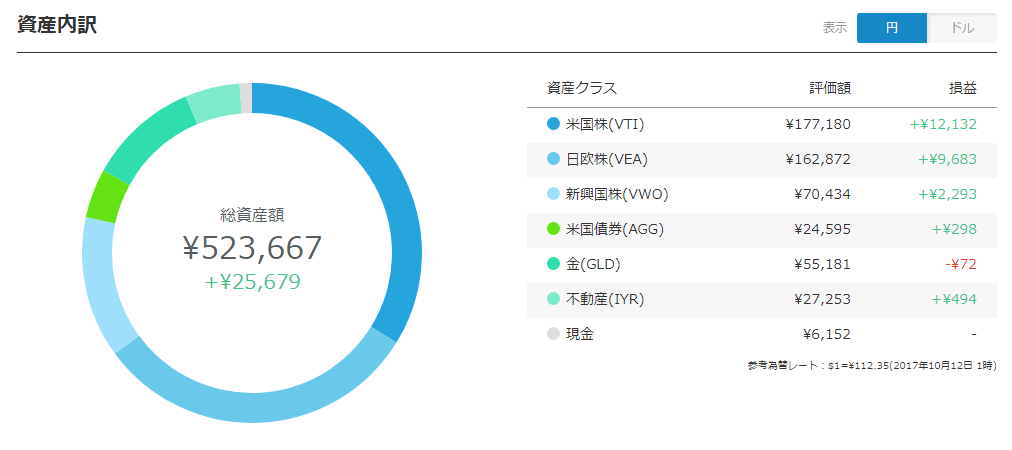

世界的な株高で運用パフォーマンスは1ヶ月でプラス5%台

運用開始から1ヶ月が経ち運用状況としては、NYダウやS&P500の史上最高値更新が続いている状況なので、ゴールド以外はプラスでポートフォリオ全体では1ヶ月でプラス5%と好調です。毎月の史上最高値更新が永久に続くということはさすがにないので、今後は単月でマイナスの月も出てくると思います。

好景気で株価が高値圏の時にインデックス投資をスタートするのはどうかなと迷った時もありますが、かといって下落局面まで待ったところでいつ始めたらいいのかタイミングの判断が難しいと思いますので、今から長期的に積立てをスタートして一喜一憂せずに長い目で見て取り組もうと思います。

情報源: SBI証券

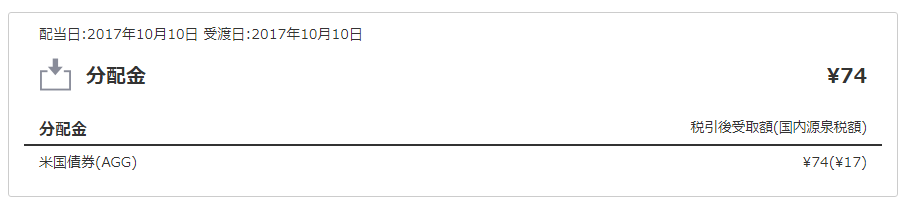

初回の配当金をゲット

初回の配当金を受け取りました。ウェルスナビの運用手数料が引かれていますが、配当金の方が数倍大きい額です。配当金をコツコツ再投資に回すことは長い目で見ると大きな差になってくると思います。

情報源: SBI証券

初期投資額を調整(毎月5万円で年間60万円積立)

毎月5万円定額積立の申し込みを行いました。年間で60万円積立を継続していくことになります。初年度の今年も投資額が年間60万円になるように調整しました。初期投資50万円+11月頭と12月頭に5万円ずつ積み立てで今年も年間60万円となります。普段の生活費の無駄使いを抑えて、給与収入が振り込まれる銀行口座から自動引き落としで、今月末からコツコツと積立をしていきます。

情報源: SBI証券

続きの記事はこちら

積立ペース:2017年から年間60万円

毎月5万円定額積立の引き落とし設定を行い、年間で60万円ペースで積立。初年度の2017年は投資額が年間60万円になるように調整済み(初期投資50万円+11月頭と12月頭に5万円ずつ積み立てで初年度も年間60万円)。普段の生活費の無駄使いを抑えて、給与収入が振り込まれる銀行口座から自動引き落としでコツコツと積立。

投資先:米ドル建ての海外上場ETF

日本に住んでいるので、日常生活で使うのは日本円。しかし長期的な視点で見ると、資産をほぼ日本円建てのみで持つのはリスクが高いのではと。

資産の一部を海外上場ETFに投資し、世界最大の経済大国の通貨である米ドル建で保有することは、資産の分散という観点でよい選択ではと。

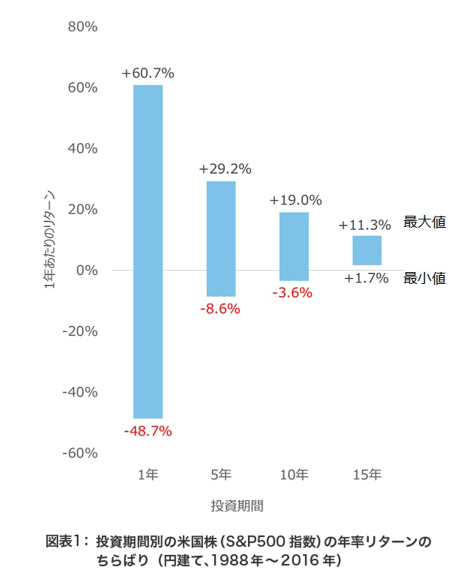

長期投資のすすめ:15年以上の長期投資で損益がマイナスになるリスクを低減

過去のデータをみると投資期間については15年以上の長期投資をすることで、損益がマイナスになるリスクを低減できそう。運用期間は長いほど損失リスク低減にはいいけど、20年間という私の目標運用期間はまずまず。将来の老後資金なのでマイナスになるのは回避したいところ。

情報源: SBI証券

注意事項

.

Category:アーリーリタイア(FIRE)の記事一覧

- 「タイは物価が安くて日本より優雅なリタイア生活ができる」というのが過去の話になった件

- 年金受給開始「75歳とか、もっと延ばしてもいい」 内閣府の検討会で意見が!

- 待ちに待った休暇とアーリーリタイア

- 65歳定年延長とアーリーリタイア

- 【投資実績公開】 会社依存度編:2017年上半期は、投資の利益が給与収入を上回り、会社依存度は38%

- 人生における豊かさとは何か?価値観は人それぞれ【私の価値観】

- 投資資金と生活資金に対するスタンス;生活還元型と生活分離型【私の投資資金スタンス】

- 「普通の人が老後まで安心して暮らすためのお金の話」を読んで

- 投資ライフバランス(方針の見直し)

![]()

Tweet